什么是对冲基金?

简单的说,对冲基金(hedge fund),是投资基金的一种形式,意为"风险对冲过的基金"。 经过几十年的演变,对冲基金已失去其初始的风险对冲的内涵,Hedge Fund的称谓亦徒有虚名。对冲基金己成为一种新的投资模式的代名词。即基于最新的投资理论和极其复杂的金融市场操作技巧,充分利用各种金融衍生产品的杠杆效用,承担高风险、追求高收益的投资模式。目前国际上关于对冲基金没有形成一个统一的定义。不同的机构对对冲基金的定义并不完全相同,但基本定义的角度主要侧重在从募集的私募性、投资策略的复杂性、激励机制的特殊性等几个方面去理解。

对冲基金和公募基金的区别比较?

对冲基金的六大策略分类介绍:

1、股票多空——最"古老"的对冲基金策略

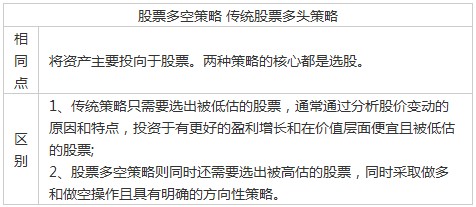

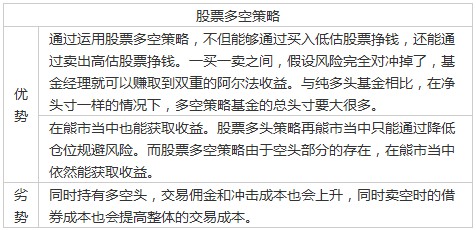

股票多空策略就是在持有股票多头的同时采用股票空头进行风险对冲的投资策略,也就是说在其资产配置中既有多头仓位,又有空头仓位。空头仓位主要是融券卖空股票,也可以是卖空股指期货或者股票期权。

股票多空策略案例分享

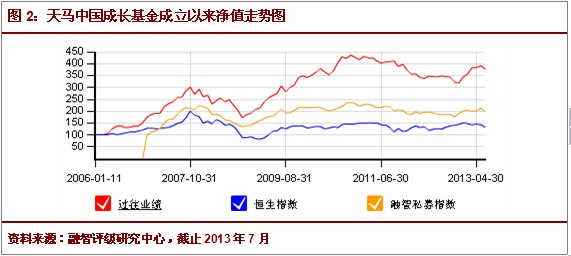

该策略对冲基金代表:天马中国成长基金

产品净值走势图:

公司在多头与空头股票的选择上都以基本面分析为主,进行多维度的研究。如:商业模式、核心产品、管理团队诚信与效率、企业终极价值观等。比如如下的两个关于天马资产过往做多与做空个股的案例。

做多上海家化

①上海家化作为化妆品行业首家上市企业,是日化行业中少有的能与跨国公司开展全方位竞争的本土企业,拥有国际水准的研发和品牌管理能力。上海家化的前身广生行成立于1898年,其经营的双妹、六神花露水等民族皮名牌已有近百年历史,后来推出的美加净、佰草集等系列产品也分别占据了各自细分市场的领导地位。同时家化不断与国际知名企业丝芙兰、日本花王进行市场拓展,也带来了新的市场机会。

②上海国资委退出、平安集团接手,全面实施股权激励计划也为上海家化的长远发展带来动力。

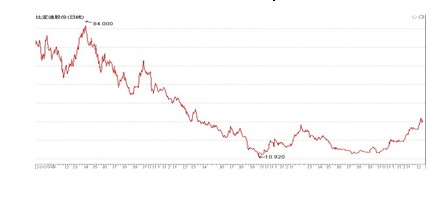

做空比亚迪股份

①业务多元化带来的资本开支的压力。从1995年成立以来,比亚迪的业务逐步从电池拓展到汽车、手机代工等行业,其结果就是在2009年全球经济处于衰退时,比亚迪的ROE逐步下降,2009年至2012年分别为22.74%、13.67%、6.55%、0.10%。

②公司的汽车业务受到长城、吉利等企业的冲击;手机代工业务也因为诺基亚、MOTO等企业的衰退对公司带来了很大的负面影响;而同时因为新能源汽车的技术不成熟,也无法实施量产,而股价也从2009年10月最高88.4元,下跌到2011年9月最低10.92元。

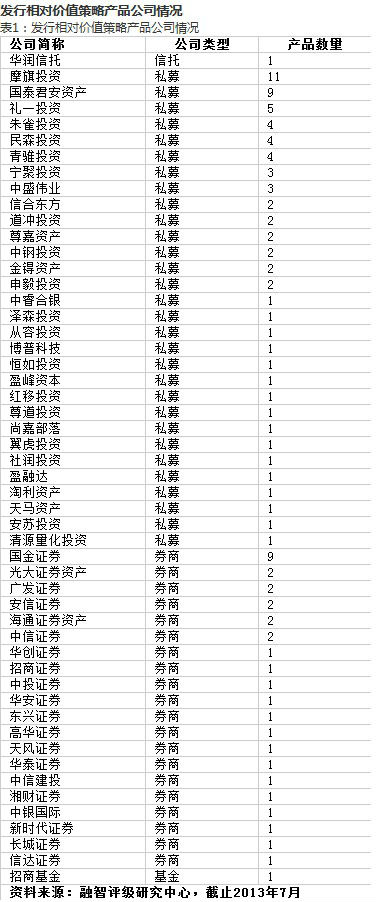

股票多空策略产品公司情况:

采用股票多空策略的中国背景海外基金

2、相对价值策略——最"谨慎"的对冲基金策略

简单来讲,相对价值策略利用相关联证券之间的定价误差来获利。也就是当我们判断一种证券的价值被高估,一种证券的价值被低估的时候,通过买入低估的证券,卖空高估的证券直至二者的价格趋于收敛而平仓,从而获取微小的价差收益。

国内相对价值策略案例分享

一类:主要以套利为主,比如跨品种套利、跨期限套利和跨区域套利等各种套利模式的"混搭"。

由于目前专注于某一个领域套利机会相对有限,所以产品的策略倾向于不同套利机会的"混搭"。

该策略对冲基金代表:比较典型的对冲基金是深圳倚天阁投资顾问有限公司旗下对冲基金信合东方。

产品净值走势图:

二类:主要专注于股票现货与股指期货完全对冲的阿尔法策略。

即构建一揽子股票现货和股指期货的组合,通过完全对冲掉组合中的系统性风险而获取超额收益。

该策略对冲基金代表:比较典型的对冲基金公司是北京的金锝资产管理有限责任公司旗下产品金锝一号。

产品净值走势图:

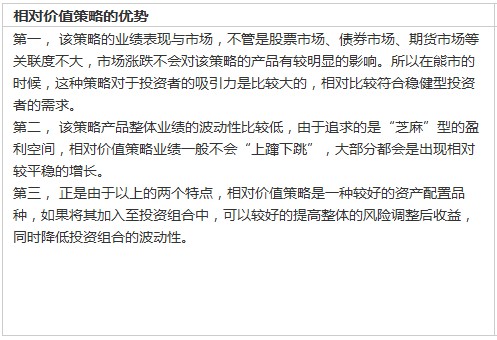

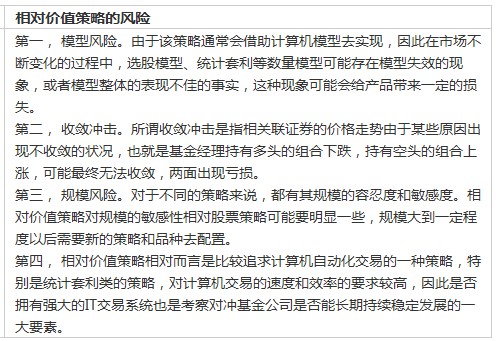

相对价值策略的优劣势

3.事件驱动——最"信息"的对冲基金策略

事件驱动策略关注并投资于特定公司的证券,这些公司正在经历或者将要经历重大事件,包括陷入经营困境;重组、收购、合并;资产剥离、股份回购;破产等。当公司处于这些重大事件时,不确定性构成其典型特征,这些事件可能使得某些公司被低估,也可能使得某些公司被高估,如果基金经理能够发现并正确预期事件的最终结果,那么他们将能获得巨大的投资收益。

国内事件驱动策略案例分享

一类:定向增发策略

定向增发策略是指对冲基金通过投资上市公司定向增发股票的行为,其投资介一级市场和二级市场之间的一级半市场。由于定向增发的股票通常较二级市场流通股有30%以上的折扣,为投资者提供了"安全垫",通常伴随1年的锁定期,也增加了收益的不确定性,及流动性风险。运用此类策略的基金波动性风险都较高,适合风险承受能力较强的投资者。

该策略对冲基金代表:目前使用这种策略的私募机构主要有数君投资旗下有限合伙基金(简称博弘主基金)。

产品净值走势图:

二类:大宗交易策略

大宗交易策略是通过大宗交易平台折价购买上市公司大小非减持的股票,再在二级市场抛售获取价差。

该策略对冲基金代表:温州思考投资在2010年5月成立了专门做大宗交易的产品"中融信托-思考一号"。

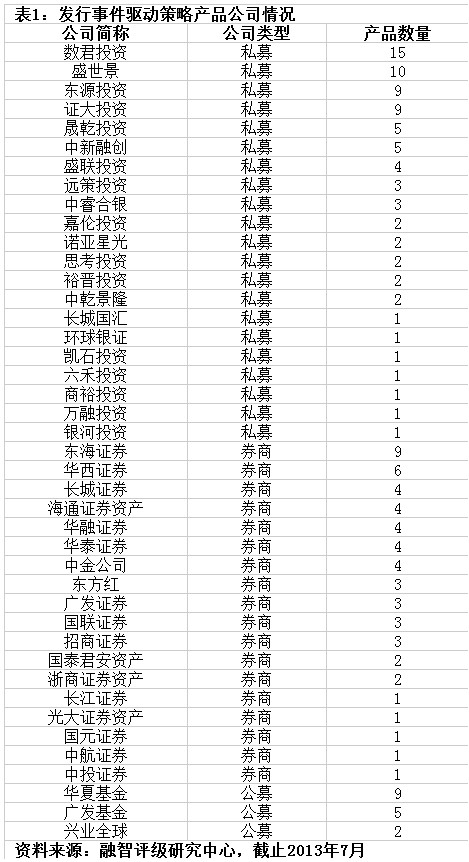

发行事件驱动策略产品公司情况

4.管理期货——最"分散"的对冲基金策略

之所以将管理期货称之为最"分散"的策略,是由于基于管理期货基金本身的特性,其可以提供多元化的投资机会,交易顾问可以参与150多个全球市场,从商品,黄金,到货币和股票指数等。另外,很多基金还可以通过采用不同交易模式的交易顾问来实现进一步的多元化。因此某种程度上,管理期货基金可以实现与传统的投资品种保持较低的相关性,来达到充分分散整体投资组合风险的目标。由于管理期货基金在整个资产管理行业的重要性及特殊性,海外也有基金研究机构把金管理期货单独划分为一个子行业进行研究。

国内管理期货的几种形式

单账户期货产品

这种模式目前还处于非阳光化的状态,产品规模由100万至5000万不等。该类产品主要以个人或者理财工作室形式运作居多,公司制管理的形式较少,基金经理一般是经验丰富的操盘手。目前通过私募排排网进行单账户期货业绩展示的产品数量已达两百只。

基金专户产品

据不完全统计,截至2013年8月,通过基金专户发行的期货产品数量已经达到50只以上,主要以结构化产品为主。目前国内期货私募阳光化之路任重道远,普遍投资者对期货基金的印象还停留于高风险高收益的神话,因此初期还需要一个市场培育的阶段,虽然目前仍以结构化产品为主,但管理型期货产品也逐渐被市场接受和认可。

有限合伙形式产品

由于前期监管层对信托公司参与期货设限较多,不仅不能参与商品期货,在期指投资方面也规定只能套保和套利,不能投机,因此也有部分期货产品通过有限合伙的形式进行阳光化,但由于税收,行政服务等多方面的原因,此种模式也并未普及。

5.宏观策略——最"广泛"的对冲基金策略

宏观策略对冲基金是指利用宏观经济的基本原理来识别金融资产价格的失衡错配现象,在世界范围内,在外汇、股票、债券、期货及期权上进行杠杆性押注,以期获得高额收益的一类基金。

宏观策略的优劣势

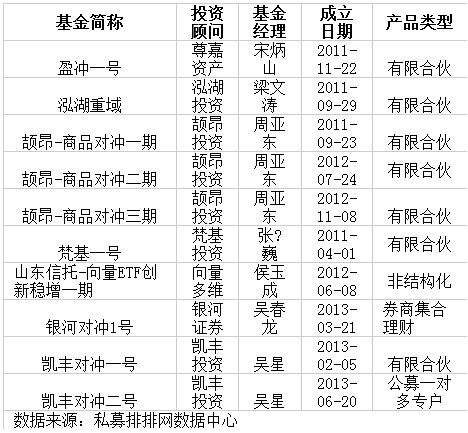

国内宏观策略对冲基金产品

宏观策略案例分享

泓湖重域基金投资目标主要是基于内部深入前瞻的研究,判断大类资产中期走势,综合运用做多、做空、对冲等手段,追求在控制净值向下波动幅度的前提下实现绝对收益。产品的投资范围包括:国内各交易所上市的股票、债券、基金、商品期货、股指期货;以及国内银行间市场的各类利率工具。

该策略对冲基金代表:泓湖重域基金

产品净值走势图:

6.站在巨人的肩膀上--对冲基金的基金

对冲基金的基金(Fund of hedge fund,以下简称FOHF) 指专门投资于对冲基金的基金。全球第一只FOHF诞生于1969年11月,由欧洲的的罗斯柴尔德家族基金设立的杠杆资本控股基金(Leveraged Capital Holdings ,LCH),LCH主要投资于美国的股票多空策略对冲基金。1971年,Richard Elden在芝加哥成立 Grosvenor Capital Management资产管理公司,把FOHF首次引入美国。从诞生到现在,FOHF已经有40多年的历史,已经成为国外养老基金、保险公司、私人银行、以及高净值家庭和个人间接参与对冲基金的一个重要方式。

全球十大FOHF公司

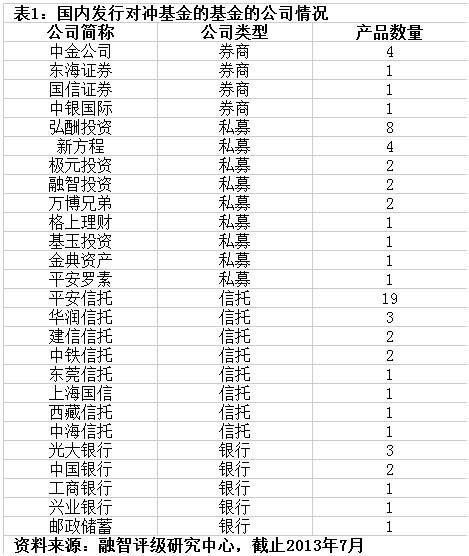

国内发行对冲基金的基金的公司情况